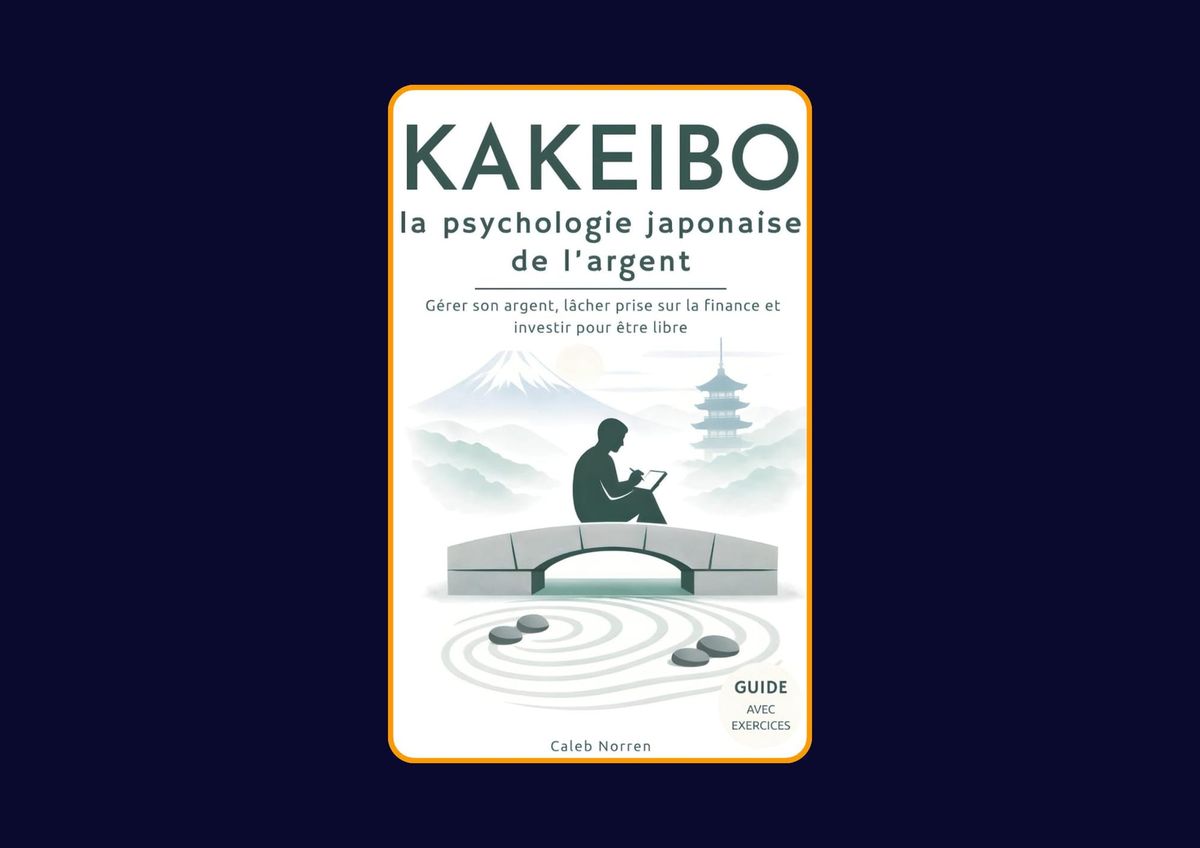

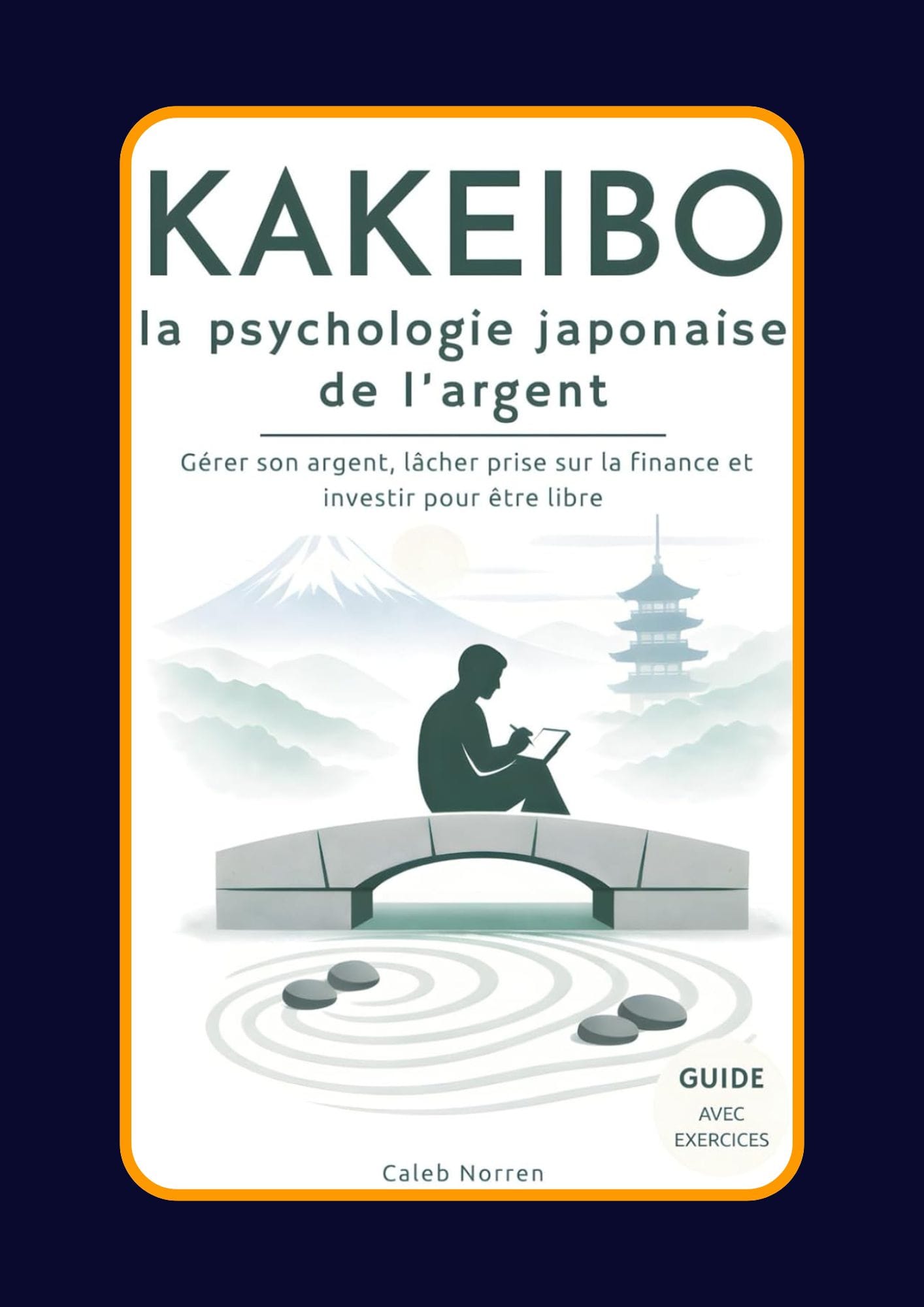

KAKEIBO, la psychologie japonaise de l’argent de Caleb Norren : Avis honnête - Qu’apprends-tu vraiment dans ce livre ?

Gérer son argent, lâcher prise sur la finance et investir pour être libre

Faut-il lire KAKEIBO, la psychologie japonaise de l’argent ?

Idéal si tu veux mieux gérer ton budget sans te perdre dans des tableaux compliqués, comprendre pourquoi tu dépenses parfois de manière automatique et retrouver une relation plus calme avec ton argent. En revanche, si tu cherches un livre avancé sur l’investissement, la fiscalité ou l’optimisation patrimoniale, il risque de te sembler trop simple et introductif.

Point fort :

Une méthode douce et accessible qui aide à rendre ses dépenses visibles, à distinguer les vrais besoins des achats impulsifs et à reprendre le contrôle sans culpabilisation excessive.

Limite principale :

Le livre demande de la régularité et de l’honnêteté personnelle ; si tu ne notes pas tes dépenses ou ne changes pas tes habitudes, la méthode aura peu d’effet.

Type de lecteur :

Idéal pour les personnes qui ont l’impression que leur argent leur échappe, qui veulent arrêter les dépenses floues ou impulsives, et qui cherchent une méthode simple pour épargner davantage sans se priver brutalement.

Alternative :

La méthode complète pour bien gérer son argent d’Amélie Legrand si tu veux approfondir les bases du budget, de l’épargne et de la construction progressive d’une situation financière plus stable.

SOMMAIRE

- Pourquoi gérer son budget semble si difficile aujourd’hui ?

- KAKEIBO : présentation rapide du livre de Caleb Norren

- Décryptage de KAKEIBO, la psychologie japonaise de l’argent

- Ce que tu apprends concrètement avec la méthode Kakeibo

- Les idées clés à retenir du livre

- À qui s’adresse vraiment KAKEIBO ?

- À qui ce livre ne servira probablement à rien

- Mon avis honnête sur KAKEIBO, la psychologie japonaise de l’argent

- Faut-il acheter KAKEIBO de Caleb Norren ?

- FAQ

1. Pourquoi gérer son budget semble si difficile aujourd’hui ?

Tu peux connaître les bases de la gestion d’argent et pourtant perdre le contrôle de tes dépenses. Le problème ne vient pas toujours d’un manque de discipline. L’argent est lié au stress, au plaisir, à la fatigue et au besoin de se rassurer. Un achat impulsif peut sembler anodin, puis être suivi de culpabilité. KAKEIBO, la psychologie japonaise de l’argent de Caleb Norren part de cette réalité. Le livre propose de ralentir, d’observer et de comprendre avant de chercher à optimiser. En rendant tes finances plus visibles, tu sors progressivement du pilotage automatique. Cette approche simple donne envie de reprendre la main sans transformer ton quotidien en tableau compliqué.

2. KAKEIBO : Présentation rapide du livre de Caleb Norren

KAKEIBO, la psychologie japonaise de l’argent est un guide de finances personnelles centré sur le comportement. Caleb Norren s’inspire du Kakeibo, une méthode japonaise fondée sur l’écriture, l’observation et la simplicité. L’objectif n’est pas de contrôler chaque centime avec rigidité, mais de mieux comprendre où va ton argent et ce qui influence tes choix. Le livre s’adresse aux personnes qui veulent épargner, réduire leur stress financier et retrouver une relation plus calme avec leurs dépenses. Son approche reste accessible, sans jargon ni calculs complexes. Si tu cherches un guide concret pour reprendre de bonnes habitudes et construire une liberté financière plus stable, cette lecture peut constituer un excellent point de départ.

3. Décryptage du livre

La force du livre est de traiter l’argent comme un sujet de comportement avant d’en faire une affaire de chiffres. Tu sais probablement qu’il faut dépenser moins que ce que tu gagnes, mais cette règle ne suffit pas lorsque les émotions prennent le dessus. On achète parfois pour se récompenser, se calmer ou oublier une frustration. La méthode Kakeibo invite alors à ralentir. Tu notes, tu observes et tu cherches à comprendre sans te juger immédiatement. Cette prise de recul rend les habitudes plus visibles et donc plus faciles à modifier. Le livre ne rejette ni l’épargne ni l’investissement. Il rappelle simplement qu’avant de vouloir aller loin, il faut construire une base saine et consciente.

4. Ce que tu apprends concrètement avec la méthode Kakeibo

En lisant ce livre, tu apprends d’abord à regarder tes finances sans approximation. Tu identifies ce qui entre, ce qui part dans les charges fixes, ce que tu peux réellement épargner et les dépenses qui se répètent sans vraie utilité. Tu apprends aussi à distinguer un besoin, une envie, un automatisme et une compensation émotionnelle. Cette différence change ta manière d’acheter. Le Kakeibo t’encourage ensuite à fixer un objectif réaliste plutôt qu’une résolution excessive impossible à tenir. Tu progresses par petits ajustements répétés, sans chercher la perfection. Cette méthode simple peut t’aider à retrouver de la clarté, à réduire les dépenses inutiles et à construire des habitudes financières plus solides.

5. Les idées clés à retenir du livre

Le livre rappelle d’abord que l’argent est autant émotionnel que rationnel. Connaître les bonnes règles ne suffit pas si tes habitudes restent floues. L’écriture joue donc un rôle central. Noter tes dépenses, tes objectifs et tes écarts ralentit la décision et casse le pilotage automatique. Autre idée importante : la régularité compte davantage que la perfection. Un budget simple, compris et suivi vaut mieux qu’un système sophistiqué abandonné après quelques jours. Le Kakeibo ne cherche pas non plus à supprimer tout plaisir. Il t’aide à mieux choisir tes dépenses plutôt qu’à tout interdire. Enfin, la liberté financière commence par la clarté. Avant d’investir davantage, il faut déjà comprendre où part ton argent.

6. À qui ce livre est destiné ?

KAKEIBO s’adresse aux personnes qui veulent mieux gérer leur argent sans se perdre dans une méthode technique. Il peut aider ceux qui ont déjà essayé des applications, des tableaux ou des défis d’épargne sans réussir à tenir sur la durée. Le livre convient aussi aux lecteurs qui évitent leurs comptes par peur, honte ou fatigue. Son approche plus douce permet de regarder la réalité sans ajouter de culpabilité. Il sera particulièrement utile si tu veux épargner tout en gardant une place pour le plaisir et la spontanéité. Si ton objectif est de retrouver du calme, de la cohérence et une meilleure maîtrise de tes finances, ce guide correspond clairement à ton besoin.

7. À qui ce livre ne sert à rien ?

Ce livre sera moins utile si tu maîtrises déjà parfaitement ton budget, automatises ton épargne et entretiens une relation stable avec l’argent. Il ne conviendra pas non plus aux lecteurs qui recherchent des stratégies avancées sur la fiscalité, l’immobilier, la Bourse ou l’optimisation patrimoniale. Son angle reste surtout comportemental et accessible. La méthode demande également de l’honnêteté. Si tu refuses d’observer tes achats impulsifs ou tes excuses, elle produira peu d’effets. Enfin, un livre ne peut pas résoudre seul une situation financière très fragile, marquée par des revenus insuffisants ou des dettes lourdes. Il peut clarifier les décisions, mais il ne remplace pas une aide adaptée lorsque les difficultés sont profondes.

8. Mon avis honnête

Mon avis est positif, surtout pour un lecteur qui veut reprendre le contrôle sans tomber dans l’obsession. Le livre adopte une approche plus humaine que les méthodes budgétaires fondées uniquement sur la restriction. Il reconnaît que les difficultés financières viennent souvent d’un mélange de stress, de fatigue, d’habitudes et de manque de structure. J’apprécie également la simplicité du Kakeibo. Quelques questions bien répétées peuvent être plus efficaces qu’un outil compliqué. La limite du livre tient à son niveau introductif. Les lecteurs expérimentés chercheront rapidement des ressources plus techniques. Mais pour retrouver de la clarté, comprendre ses dépenses et installer une routine durable, cette lecture peut réellement provoquer un déclic.

9. Faut-il l’acheter ?

Oui, acheter KAKEIBO peut être une bonne décision si ton problème principal n’est pas le manque d’informations, mais le manque de constance. Le livre ne te demande pas de devenir un expert ni de suivre un budget punitif. Il t’aide à créer un cadre simple que tu peux réellement utiliser chaque semaine. Son prix peut être rapidement rentabilisé si la méthode t’évite quelques achats impulsifs ou t’aide à installer une épargne régulière. Ne l’achète pas pour découvrir une stratégie d’investissement avancée. Choisis-le plutôt pour repartir sur de bonnes bases, comprendre tes habitudes et retrouver une relation plus apaisée avec l’argent. Pour un débutant motivé, l’achat se justifie largement.

10. FAQ

Qu’est-ce que le Kakeibo ? ▼

Ce livre est-il adapté aux débutants ? ▼

Va-t-il m’aider à économiser ? ▼

Quel est le principal intérêt du livre ? ▼

Est-ce un bon livre pour apprendre à investir ? ▼

Merci d’avoir lu cet article.

Retrouve le livre ci-dessous, dans le format qui te convient le mieux👇

Si tu veux reprendre le contrôle de tes finances, découvre les applications Kaprentu

- Kaprentu Abonnements Pro

- Kaprentu Budget Pro

- Kaprentu Épargne Pro

Note: Tape Kaprentu + (nom du livre) sur Google pour retrouver un avis de livre rapidement.

📚 À lire aussi :