Père riche, père pauvre de Robert T. Kiyosaki : Avis honnête - Qu’apprends-tu vraiment dans ce livre ?

SOMMAIRE

- Pourquoi tu travailles dur mais tu ne t’enrichis pas

- Présentation rapide du livre Père riche, père pauvre

- Résumé clair et narratif du livre Père riche, père pauvre

- Ce que tu apprends concrètement avec Père riche, père pauvre

- Les idées clés de Père riche, père pauvre

- À qui ce livre est destiné

- À qui ce livre ne sert à rien

- Mon avis honnête sur Père riche, père pauvre

- Faut-il l’acheter

- FAQ

1. pourquoi tu travailles dur mais tu ne t’enrichis pas

Tu gagnes peut-être correctement ta vie. Tu fais “tout comme il faut” : travailler, économiser quand tu peux, payer tes charges, éviter les problèmes. Et pourtant, à la fin du mois, tu as l’impression de courir sans avancer. L’argent entre… puis ressort. Les prix montent, les dépenses s’accumulent, et ton compte n’arrive pas à décoller.

Le problème n’est pas forcément ton salaire. Le problème, c’est le modèle.

Travailler plus ne règle pas le vrai souci

La plupart des gens pensent que la solution est simple : gagner plus. Mais gagner plus ne suffit pas si tu restes dans le même schéma. Quand tes revenus augmentent, tes dépenses augmentent souvent aussi. Tu améliores ton confort, tu prends de nouvelles habitudes, tu t’offres ce que tu t’interdisais avant. Résultat : tu travailles davantage, tu stresses davantage… et tu restes dépendant de ton prochain salaire.

C’est ce qu’on appelle la course du rat : travailler pour payer des factures, recommencer, puis espérer que ça finira par s’arranger.

Le piège invisible : tu confonds revenu et richesse

Un revenu, c’est ce que tu gagnes. La richesse, c’est ce que tu gardes et ce que tu construis. Tu peux gagner beaucoup et rester fragile financièrement. À l’inverse, tu peux gagner moins et bâtir quelque chose de solide si ton argent sert à créer de la valeur au lieu de disparaître en charges.

Le point clé est là : ton niveau de vie peut augmenter pendant que ta liberté financière n’augmente pas.

Personne ne t’a appris les règles du jeu de l’argent

On t’a appris à être sérieux, à obtenir un diplôme, à trouver un emploi stable, à éviter les risques. On t’a rarement appris à comprendre un budget, un bilan personnel, le fonctionnement des actifs, ou les mécanismes qui font que l’argent peut travailler sans toi.

Le résultat est brutal : tu joues à un jeu dont on ne t’a jamais expliqué les règles. Et quand tu ne connais pas les règles, tu fais des choix “logiques” à court terme, mais coûteux à long terme.

Pourquoi tu te sens bloqué, même en faisant des efforts

Si tu te reconnais dans l’un de ces points, tu n’es pas seul :

- Tu as du mal à épargner régulièrement, même avec de la discipline

- Tu as l’impression que ton salaire ne suit pas l’augmentation du coût de la vie

- Tu vis dans l’attente du prochain mois, du prochain bonus, de la prochaine augmentation

- Tu veux investir mais tu ne sais pas par où commencer, ni quoi éviter

- Tu sens que tu pourrais faire mieux, mais tu manques d’un cadre clair

Ce blocage vient rarement d’un manque de motivation. Il vient d’un manque de stratégie et d’éducation financière.

Ce que cet article va t’apporter

Cet article va te montrer pourquoi Père riche, père pauvre est devenu un classique des finances personnelles. Tu vas comprendre l’idée centrale qui explique pourquoi certains s’enrichissent même sans “gros salaire”, pendant que d’autres restent coincés malgré des revenus corrects.

Objectif : te donner une grille de lecture simple pour distinguer ce qui te rend plus libre financièrement de ce qui te rend plus dépendant.

Si tu veux arrêter de subir tes finances et commencer à construire un système qui travaille pour toi, tu es au bon endroit.

2. Présentation rapide du livre Père riche, père pauvre

Père riche, père pauvre est un livre de finances personnelles qui s’attaque à une question simple et essentielle : pourquoi certaines personnes travaillent toute leur vie sans s’enrichir, tandis que d’autres construisent leur liberté financière plus vite, parfois avec des revenus similaires. L’auteur, Robert T. Kiyosaki, propose une approche centrée sur l’éducation financière, la différence entre actifs et passifs, et le changement de mentalité face à l’argent.

C’est quoi Père riche, père pauvre en deux phrases

Ce livre explique que la sécurité financière ne vient pas uniquement d’un bon salaire, mais surtout de la capacité à construire des actifs qui génèrent des revenus. Il montre comment penser comme une personne “riche” sur le plan financier, en apprenant les règles du jeu de l’argent que l’école n’enseigne pas.

Qui est Robert T. Kiyosaki

Robert T. Kiyosaki est un entrepreneur et auteur spécialisé dans l’éducation financière. Il s’est fait connaître grâce à ses ouvrages et à ses programmes autour de l’investissement, de l’entrepreneuriat et de la création de revenus indépendants du temps de travail.

Le concept des deux pères

L’idée narrative du livre repose sur deux figures paternelles qui représentent deux philosophies de vie opposées :

- Le “père pauvre”, qui valorise la stabilité, le diplôme, l’emploi sûr et la prudence

- Le “père riche”, qui valorise l’apprentissage financier, la création d’actifs, l’investissement et la prise de risque maîtrisée

À travers ces deux modèles, le livre met en lumière les croyances qui peuvent limiter ta progression financière, même si tu es sérieux, travailleur et discipliné.

De quoi parle vraiment le livre

Contrairement à ce que certains imaginent, ce n’est pas un guide technique d’investissement rempli de chiffres et de stratégies détaillées. C’est surtout un livre de mindset financier, conçu pour changer ta manière de voir :

- le travail et le salaire

- l’épargne et la consommation

- les dettes et les achats “intelligents”

- l’investissement et la création de revenus

Son message central est clair : la priorité n’est pas de gagner plus, mais d’apprendre à faire travailler l’argent.

Pourquoi ce livre est devenu un classique des finances personnelles

Si Père riche, père pauvre a autant marqué, c’est parce qu’il popularise des idées simples, mémorables et souvent contre-intuitives, notamment la notion d’actif et de passif, et la critique du modèle “études, emploi, retraite”. Il donne un déclic à beaucoup de lecteurs en leur offrant une grille de lecture facile à retenir pour analyser leurs décisions financières.

Ce que le livre n’est pas

Pour éviter les mauvaises attentes, il faut être clair sur ce point : ce livre n’est pas une méthode miracle, ni un plan étape par étape pour devenir riche rapidement. Il ne remplace pas une formation structurée en investissement, ni un accompagnement personnalisé. Son intérêt principal est de poser des bases solides et de provoquer une prise de conscience sur la façon dont tu gères ton argent.

Ce que tu peux attendre de cette lecture

En ouvrant ce livre, tu vas surtout chercher :

- un changement de perspective sur l’argent

- des principes simples à appliquer dans ta vie quotidienne

- une motivation à apprendre et à agir différemment

- une meilleure compréhension de ce qui construit réellement la richesse

C’est exactement ce type de lecture qui peut servir de point de départ avant de passer à des actions plus concrètes et à des ressources plus techniques.

3. Résumé clair et narratif du livre Père riche, père pauvre

L’histoire commence avec un enfant qui observe deux mondes. D’un côté, un père “pauvre” au sens financier, mais riche de bonnes intentions, de valeurs et de sérieux. De l’autre, un père “riche” au sens financier, qui voit l’argent comme un système à comprendre. Robert T. Kiyosaki construit tout son livre autour de cette opposition. Pas pour juger les personnes, mais pour montrer comment des croyances différentes produisent des résultats financiers radicalement différents.

Deux pères, deux visions de la réussite

Le “père pauvre” représente la voie classique : faire des études, obtenir un bon diplôme, trouver un emploi stable, travailler dur, éviter les risques, économiser, acheter une maison, et espérer qu’avec le temps tout ira mieux. C’est une vision rassurante, largement valorisée par l’école et la société. Elle donne un cadre simple : si tu fais les choses correctement, tu seras en sécurité.

Le “père riche”, lui, propose une autre lecture : la sécurité n’est jamais garantie, et la vraie protection vient de la compréhension de l’argent. Il ne répète pas “trouve un bon travail”, il répète “apprends à faire travailler ton argent”. Pour lui, l’éducation financière est une compétence de survie, au même titre que savoir lire et compter.

Le déclic : travailler pour apprendre, pas seulement pour gagner

Dans le récit, le jeune Robert T. Kiyosaki veut gagner de l’argent. La réponse du père riche n’est pas une leçon scolaire, mais une expérience. Il lui fait comprendre que le salaire peut devenir une cage dorée : plus tu dépends de ta paie, plus tu acceptes des compromis, plus tu as peur de perdre ton poste, plus tu restes coincé.

Le message est simple : si tu travailles uniquement pour l’argent, tu restes fragile. Si tu travailles pour apprendre, tu deviens plus libre. L’auteur insiste sur l’idée d’acquérir des compétences utiles à long terme, comme la vente, la négociation, la compréhension des chiffres, et la capacité à repérer des opportunités.

La course du rat : le piège qui te fait tourner en rond

Le livre décrit un mécanisme que beaucoup reconnaissent immédiatement. Tu gagnes un salaire. Tu paies tes charges. Tu prends des crédits. Tu augmentes ton niveau de vie. Tu recommences. À chaque hausse de revenus, tes dépenses suivent. Tu as l’impression de progresser, mais tu restes dépendant du prochain mois.

Ce cycle est alimenté par deux émotions : la peur et le désir. La peur de manquer pousse à chercher la sécurité d’un emploi stable. Le désir de confort pousse à consommer davantage. Entre les deux, l’argent ne sert pas à construire une richesse durable. Il sert à tenir le rythme.

La leçon centrale : actifs et passifs

Le cœur du livre tient en une distinction qui guide tout le reste : un actif met de l’argent dans ta poche, un passif en sort. Cela paraît évident, mais c’est là que l’auteur crée un choc. Beaucoup de gens pensent acheter des “actifs” alors qu’ils accumulent des dépenses. Ils confondent confort et investissement.

À partir de ce point, la logique devient claire : si tu veux sortir de la course du rat, tu dois construire progressivement des actifs. Ce sont eux qui génèrent des revenus et qui réduisent ta dépendance au salaire.

Pourquoi l’école ne t’a pas préparé à ça

Le récit revient souvent sur un thème : on apprend à être un bon employé, pas à être financièrement autonome. On apprend à réussir des examens, pas à lire un bilan, comprendre un impôt, gérer une dette intelligemment ou investir avec méthode.

Le livre ne dit pas que les études ne servent à rien. Il dit que, sans éducation financière, tu peux obtenir un bon diplôme, gagner correctement ta vie, et rester dans une situation précaire dès que la vie se complique.

Une nouvelle manière de penser l’argent

Au fil des chapitres, la vision du père riche se répète comme un entraînement mental. Il ne cherche pas à rassurer, il cherche à responsabiliser. Il pousse à se poser des questions différentes :

- Comment créer une source de revenus qui ne dépend pas de mon temps

- Comment utiliser mon argent pour acheter des actifs, pas seulement des dépenses

- Comment apprendre à comprendre les chiffres au lieu de les éviter

- Comment transformer mes erreurs en leçons plutôt qu’en regrets

Le message final est constant : la richesse n’est pas un hasard, c’est une construction. Et cette construction commence par une idée simple, mais exigeante : arrêter de chercher uniquement la sécurité, et commencer à apprendre les règles du jeu de l’argent.

4. Ce que tu apprends concrètement avec Père riche, père pauvre

Ce livre ne te donne pas une recette toute faite, mais il te transmet une grille de lecture très pratique. Si tu l’appliques, tu commences à voir tes décisions financières différemment : ton salaire, tes achats, tes dettes, ton épargne, et surtout ce que tu construis sur le long terme. Voici ce que tu peux en retirer de façon concrète, même si tu pars de zéro.

Comprendre la différence entre actif et passif dans la vraie vie

L’un des apprentissages les plus utiles est de classer chaque dépense et chaque “investissement” dans une seule question : est-ce que cela met de l’argent dans ma poche ou est-ce que cela en sort ?

Concrètement, tu apprends à repérer :

- Les actifs qui créent du revenu ou de la valeur avec le temps

- Les passifs qui donnent l’impression de “posséder” mais qui coûtent chaque mois

Cette idée te force à regarder tes choix avec lucidité, au lieu de te baser uniquement sur le confort ou le statut social.

Sortir du réflexe “gagner plus” et construire un système

Tu comprends que l’objectif n’est pas seulement d’augmenter ton salaire, mais de réduire ta dépendance à ce salaire. En clair, tu passes d’une logique “je travaille donc je gagne” à une logique “je construis des sources de revenus qui durent”.

Tu apprends à viser :

- Des revenus qui continuent même quand tu ne travailles pas

- Une stratégie progressive de construction de patrimoine

- Une stabilité basée sur des actifs, pas sur un seul employeur

Apprendre à lire les chiffres essentiels sans devenir expert

Le livre insiste sur un point : la plupart des gens évitent les chiffres, et c’est exactement ce qui les rend vulnérables. Tu n’as pas besoin d’être comptable, mais tu dois comprendre l’essentiel.

Tu retires des bases utiles :

- Savoir faire la différence entre argent qui circule et richesse réelle

- Comprendre le rôle du cashflow dans une situation financière

- Identifier ce qui augmente ton patrimoine et ce qui le grignote

Ce n’est pas de la théorie. C’est une compétence qui change ton comportement au quotidien.

Développer des compétences qui augmentent ton revenu futur

Un autre apprentissage concret est l’idée de travailler pour apprendre, pas seulement pour gagner. Le livre te pousse à investir dans tes compétences, car elles restent avec toi, quel que soit ton emploi.

Tu es encouragé à développer :

- La vente et la communication

- La négociation et la prise de décision

- La compréhension de l’argent, des règles, et des opportunités

- La capacité à apprendre vite et à te débrouiller

Même si tu n’investis pas tout de suite, ces compétences améliorent ton potentiel de revenus.

5. Changer ta relation à la peur et au risque

Le livre montre que le blocage financier vient souvent de la peur : peur d’échouer, peur de perdre, peur de sortir du cadre. Tu apprends à distinguer le risque idiot du risque maîtrisé.

Concrètement, tu comprends que :

- Ne rien faire est aussi un risque

- Se former avant d’agir réduit fortement l’incertitude

- L’expérience construit une confiance que la théorie ne donne pas

- Les erreurs sont coûteuses seulement si tu ne les analyses pas

Tu passes d’une peur paralysante à une prudence stratégique.

Revoir ta manière de dépenser et d’épargner

Tu apprends à ne plus épargner “ce qui reste”, mais à organiser tes finances pour acheter des actifs d’abord, puis vivre avec le reste. L’idée n’est pas de te priver, mais d’inverser l’ordre des priorités.

Cela se traduit par :

- Une consommation plus consciente

- Des achats réfléchis selon leur impact financier

- Une épargne qui sert un plan, pas juste un coussin

- Une discipline centrée sur la construction, pas sur la frustration

Poser les bases d’une stratégie d’indépendance financière

Même sans détails techniques, le livre te donne un cap clair : construire une base d’actifs qui, avec le temps, peut couvrir une partie puis la totalité de tes dépenses.

Ce que tu retiens, c’est une direction simple :

- Réduire les passifs qui te maintiennent dépendant

- Construire des actifs progressivement

- Renforcer ton éducation financière en continu

- Faire travailler ton argent au lieu de courir après lui

Au final, l’apprentissage le plus concret est celui-ci : tu ne dépends pas uniquement de ce que tu gagnes, tu dépends surtout de ce que tu construis.

6. Les idées clés de Père riche, père pauvre

Cette partie rassemble les principes les plus importants du livre, sous forme de listes faciles à lire et à retenir. L’objectif est simple : te donner une synthèse claire de la philosophie financière de Robert T. Kiyosaki, avec les concepts qui reviennent le plus souvent et qui peuvent changer ta façon de gérer ton argent.

Les principes fondamentaux à retenir

- La richesse se construit, elle ne dépend pas uniquement du salaire

- L’éducation financière est une compétence, pas un talent

- La stabilité d’un emploi n’est pas une garantie de sécurité financière

- Les riches cherchent des opportunités, pas seulement des promotions

- La liberté financière vient de revenus qui ne dépendent pas de ton temps

- Comprendre l’argent te donne du pouvoir, l’ignorer te rend dépendant

Actif ou passif : la règle qui change tout

- Un actif met de l’argent dans ta poche

- Un passif fait sortir de l’argent de ta poche

- Le but est d’accumuler des actifs, pas des dépenses déguisées

- Ton niveau de vie peut augmenter pendant que ta liberté financière stagne

- Une décision “intelligente” est celle qui améliore ton cashflow sur le long terme

La course du rat : le piège du quotidien

- Travailler uniquement pour payer ses charges crée une dépendance

- Plus tu gagnes, plus tes dépenses peuvent augmenter

- Les dettes et les mensualités réduisent ta marge de manœuvre

- La peur de perdre son salaire pousse à accepter un système qui use

- Le confort immédiat peut coûter cher en liberté future

Les croyances financières à désapprendre

- “Un bon salaire suffit pour être riche”

- “La maison principale est forcément un bon investissement”

- “Éviter le risque est toujours la meilleure stratégie”

- “L’école prépare à réussir financièrement”

- “Il faut être expert pour investir”

- “Travailler dur garantit le succès”

Les habitudes des personnes financièrement libres

- Elles apprennent en continu, surtout sur l’argent

- Elles pensent en termes de long terme, pas seulement de mois prochain

- Elles analysent avant d’acheter, au lieu d’acheter par émotion

- Elles utilisent des règles simples pour décider vite et bien

- Elles construisent des sources de revenus multiples

- Elles se concentrent sur la création d’actifs

Les compétences qui comptent le plus selon le livre

- Savoir vendre et communiquer

- Savoir négocier et défendre sa valeur

- Comprendre les chiffres essentiels et le cashflow

- Savoir identifier une opportunité et l’évaluer

- Savoir apprendre vite et s’adapter

- Savoir gérer ses émotions face à l’argent

Les erreurs classiques qui empêchent de s’enrichir

- Confondre revenu élevé et richesse réelle

- Acheter des passifs en croyant acheter des actifs

- Attendre “le bon moment” au lieu de se former et d’agir progressivement

- Se concentrer uniquement sur la sécurité au lieu de construire

- Ignorer les chiffres, puis subir les conséquences

- Ne pas avoir de stratégie et naviguer à vue

Les phrases qui résument l’esprit du livre

- Ne travaille pas seulement pour l’argent, apprends à le comprendre

- Si tu veux plus, développe tes compétences, pas seulement ton temps de travail

- Construis des actifs, et les actifs financeront ton style de vie

- La liberté financière commence quand tes revenus ne dépendent plus de toi

Ces idées clés servent de boussole. Elles ne remplacent pas un plan d’action détaillé, mais elles donnent une direction claire : arrêter de vivre uniquement au rythme du salaire et commencer à construire une base financière qui grandit avec le temps.

7. À qui ce livre est destiné

Père riche, père pauvre s’adresse avant tout à ceux qui veulent comprendre pourquoi ils restent dépendants de leur salaire, même en travaillant sérieusement. Ce n’est pas un livre technique, c’est un livre de déclic : il aide à changer de perspective sur l’argent, le travail et la construction d’un patrimoine. Si tu te reconnais dans les profils ci-dessous, tu es clairement dans la cible.

Tu débutes en finances personnelles et tu veux une base simple

Si tu ne sais pas vraiment par où commencer, que les notions d’investissement te semblent floues ou intimidantes, ce livre est une porte d’entrée accessible. Il ne te noie pas sous les chiffres. Il te donne des repères faciles à retenir pour comprendre la logique de l’argent et éviter les erreurs classiques.

Tu travailles dur mais tu as l’impression de stagner

Tu peux être salarié, indépendant ou entrepreneur, et ressentir la même frustration : tu fais des efforts, mais tu ne construis pas de vraie sécurité financière. Le livre parle précisément de ce sentiment d’être coincé dans une routine où l’argent entre et sort sans laisser de marge durable.

Tu veux développer un état d’esprit d’investisseur

Si tu veux apprendre à raisonner en termes d’actifs, de revenus, de création de valeur et de long terme, ce livre est utile. Il ne te donne pas une stratégie d’investissement complète, mais il t’aide à adopter la logique de base qui précède toute décision intelligente.

Tu cherches un changement de mentalité sur le travail et le salaire

Ce livre est fait pour toi si tu sens que “gagner plus” n’est pas une solution suffisante, et que tu veux comprendre comment certaines personnes se construisent une liberté financière sans dépendre uniquement de leur emploi. Il te pousse à te poser de meilleures questions, et ça peut transformer tes choix.

Tu as besoin d’un déclic pour passer à l’action

Si tu repousses toujours à plus tard le moment de t’intéresser à tes finances, cette lecture peut être un déclencheur. Elle donne une énergie mentale et une direction, ce qui est souvent le premier pas avant de mettre en place un budget, une stratégie d’épargne, puis une approche d’investissement plus structurée.

Tu veux comprendre pourquoi l’école ne t’a pas appris ça

Si tu as le sentiment d’avoir été bien formé pour travailler, mais pas pour gérer l’argent, tu es dans le public naturel du livre. Robert T. Kiyosaki insiste sur l’idée que beaucoup de personnes restent bloquées non par manque d’efforts, mais par manque d’éducation financière.

En résumé, ce livre est fait pour toi si

- Tu veux comprendre les bases de l’éducation financière sans jargon

- Tu veux sortir d’une logique uniquement centrée sur le salaire

- Tu veux apprendre à distinguer actifs et passifs dans ta vie quotidienne

- Tu veux une grille de lecture simple pour construire ton patrimoine

- Tu veux un déclic pour reprendre le contrôle de tes décisions financières

Si ton objectif est de te mettre en mouvement et de réfléchir différemment à l’argent, ce livre est un bon point de départ.

8. À qui ce livre ne sert à rien

Père riche, père pauvre peut être utile pour provoquer un déclic, mais il ne convient pas à tout le monde. Selon ton profil, tes attentes et ton niveau, tu risques de refermer le livre en te disant “d’accord, mais concrètement, je fais quoi maintenant ?”. Voici les cas où cette lecture a peu de chances de t’apporter de la valeur.

Tu veux un plan d’action détaillé et chiffré

Si tu cherches une méthode étape par étape, avec des exemples précis, des chiffres, des scénarios, des stratégies d’investissement expliquées en profondeur, ce livre risque de te frustrer. Il fonctionne surtout comme un déclencheur de réflexion, pas comme un guide opérationnel complet.

Tu attends des preuves, des sources et une approche académique

Si tu as besoin de données, d’études, de références solides, ou d’une démonstration rigoureuse, tu risques de rester sur ta faim. Le livre est surtout construit autour d’un récit, d’idées fortes et de principes généraux, pas d’une analyse scientifique ou économique détaillée.

Tu es déjà avancé en investissement et en gestion de patrimoine

Si tu connais déjà les bases, que tu investis depuis des années, que tu maîtrises la différence entre actifs et passifs, la logique du cashflow et la stratégie patrimoniale, le contenu te paraîtra probablement trop général. Tu n’y trouveras pas beaucoup de nouveautés techniques.

Tu détestes les récits et tu veux uniquement du concret

Le livre utilise une narration et des exemples simples pour faire passer ses idées. Si tu n’aimes pas ce format, que tu préfères un style direct, technique et orienté procédures, tu risques de décrocher rapidement.

Tu prends tout au premier degré sans esprit critique

Le livre peut être puissant, mais il doit être lu avec recul. Si tu cherches des règles absolues à appliquer sans réfléchir, ou une vérité universelle qui s’adapte à toutes les situations, tu risques de mal interpréter certaines idées et de faire de mauvais choix.

Tu cherches une solution rapide pour devenir riche

Si ton objectif est de “devenir riche vite” sans effort, sans apprentissage et sans discipline, ce livre ne t’aidera pas. Il insiste sur la formation, la patience, la construction progressive et la responsabilité personnelle. Il ne vend pas une formule magique.

Tu n’as aucune envie de t’intéresser à l’argent

C’est simple : si tu n’as pas envie de comprendre les mécanismes financiers, même un minimum, tu n’en tireras pas grand-chose. L’intérêt du livre dépend de ta volonté d’apprendre et de remettre en question certaines habitudes.

En résumé, ce livre ne t’apportera pas grand-chose si

- Tu veux une méthode précise, chiffrée, et immédiatement applicable

- Tu attends une approche prouvée, académique, et très documentée

- Tu es déjà expérimenté en investissement et en gestion patrimoniale

- Tu n’aimes pas les livres de mindset et les récits

- Tu cherches une promesse rapide plutôt qu’un changement de cadre mental

Si tu te reconnais dans plusieurs points, tu feras probablement mieux de choisir un livre plus technique, plus structuré, et plus orienté actions concrètes.

8. Mon avis honnête sur Père riche, père pauvre

Père riche, père pauvre est un livre qui peut créer un vrai déclic, mais il n’est pas parfait. Il a un impact énorme sur certains lecteurs, et laisse d’autres totalement sceptiques. Mon avis est simple : c’est un excellent livre pour changer ta manière de penser l’argent, mais un livre insuffisant si tu attends une méthode complète et précise.

Ce que le livre fait très bien

Le point fort principal, c’est la clarté. Robert T. Kiyosaki réussit à rendre mémorables des idées que beaucoup de gens n’ont jamais entendues à l’école : la différence entre actif et passif, l’importance du cashflow, la dépendance au salaire, et la nécessité d’une éducation financière.

Le livre est aussi efficace parce qu’il simplifie. Il donne une grille de lecture qui t’aide à analyser tes décisions quotidiennes. Une fois que tu as intégré cette logique, tu ne regardes plus tes achats, ton travail ou tes objectifs de la même façon.

Autre point fort : le livre pousse à l’action mentale. Il te fait remettre en question le chemin “classique” et te pousse à réfléchir en termes de construction, d’apprentissage et de long terme. Pour beaucoup, c’est exactement le déclencheur dont ils avaient besoin.

Ce qui est moins bon, et qu’il faut lire avec recul

Le livre est davantage une philosophie qu’un guide pratique. Il peut donner l’impression de répéter les mêmes idées sous différentes formes. Si tu cherches des étapes précises, des exemples chiffrés, des stratégies détaillées, tu risques de rester sur ta faim.

Il faut aussi accepter que certains passages sont très tranchés. L’opposition entre les deux modèles est volontairement simplifiée pour faire passer un message. Dans la vraie vie, les situations sont plus nuancées : la stabilité peut être utile, les diplômes peuvent être un levier, et l’investissement exige un cadre sérieux.

Enfin, ce livre est souvent mieux comme point de départ que comme destination. Il donne l’impulsion, mais il ne remplace pas une vraie formation en gestion de budget, en stratégie patrimoniale ou en investissement.

Les idées puissantes que je garderais à coup sûr

Si tu ne devais retenir que l’essentiel, je garderais ces points :

- Se concentrer sur la construction d’actifs plutôt que sur l’augmentation du salaire uniquement

- Comprendre la différence entre revenu, patrimoine et liberté financière

- Travailler pour apprendre des compétences utiles, pas seulement pour gagner plus

- Apprendre à lire les chiffres simples et comprendre le cashflow

- Prendre du recul sur les achats “valorisés socialement” qui coûtent cher sur le long terme

Ces idées, appliquées avec bon sens, peuvent vraiment améliorer ta trajectoire financière.

Les points à relativiser

Pour être honnête, voici ce qu’il ne faut pas prendre comme des vérités absolues :

- L’idée que le chemin classique est toujours mauvais ou inutile

- L’impression que tout le monde peut investir facilement sans cadre ni préparation

- La tentation de croire que l’immobilier ou l’entrepreneuriat sont forcément la voie royale

- Le risque de confondre motivation et stratégie réelle

Le bon usage, c’est de prendre le déclic et d’ajouter la méthode ensuite.

Comment le lire intelligemment pour en tirer un maximum

Si tu veux que ce livre te serve vraiment, lis-le comme un changement de mentalité, puis traduis-le en actions concrètes. Par exemple :

- Faire la liste de tes dépenses et repérer ce qui est clairement un passif

- Définir un objectif simple : construire un premier actif, même petit

- Choisir une compétence à développer qui augmente ton potentiel de revenus

- Te former avec des ressources plus techniques ensuite, pour passer du principe à la pratique

Mon verdict

Je le recommande si tu veux une claque mentale et une nouvelle grille de lecture sur l’argent. Je le recommande moins si tu veux un guide précis pour investir dès demain. C’est un livre qui ouvre la porte, pas un livre qui fait tout le chemin à ta place.

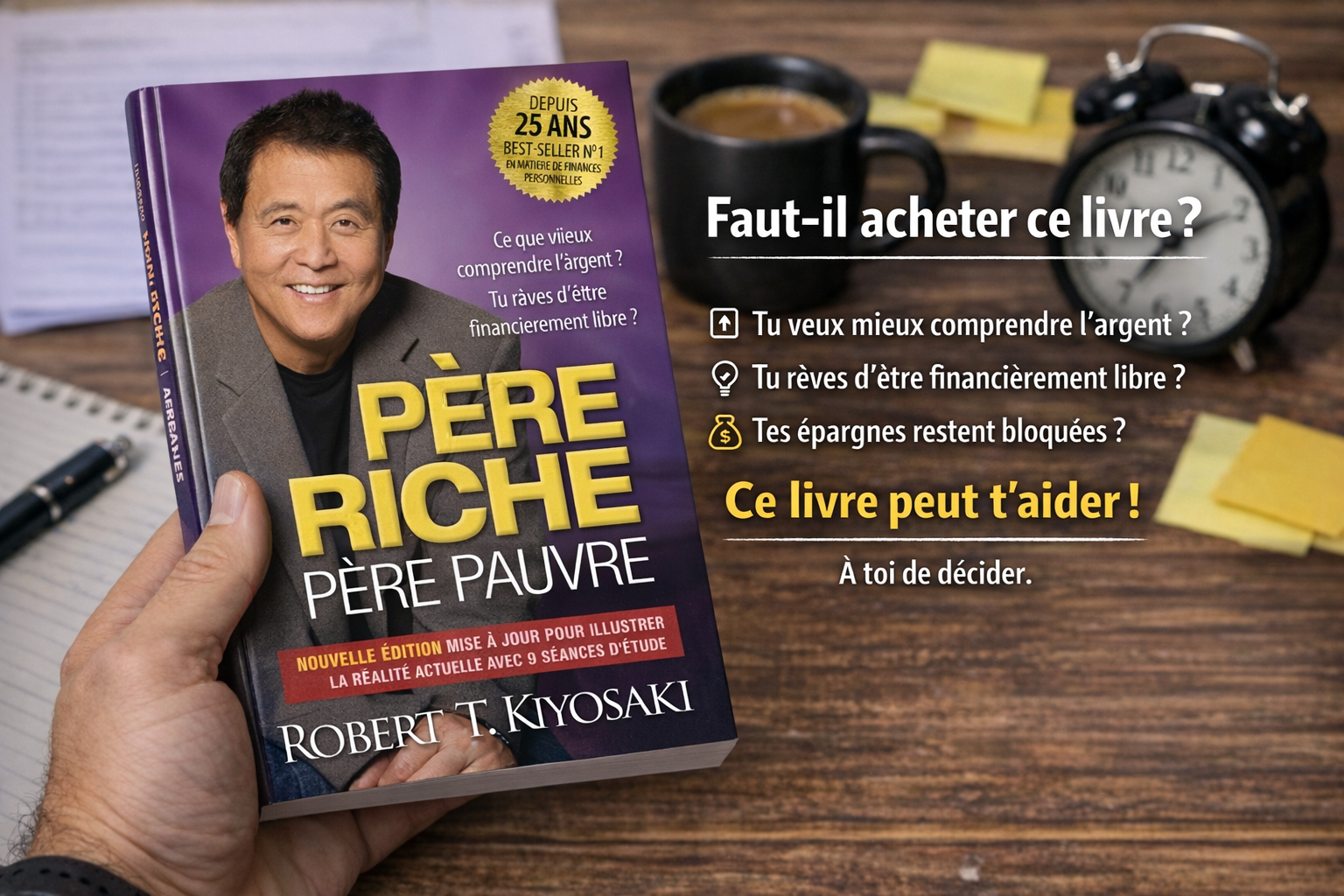

9. Faut-il l’acheter

La vraie question n’est pas seulement “est-ce que ce livre est bien”, mais plutôt “est-ce que ce livre est utile pour toi maintenant”. Père riche, père pauvre peut valoir largement son prix si tu cherches un déclic et une nouvelle façon de penser l’argent. En revanche, si tu veux un guide pratique, chiffré et très concret, tu risques d’être déçu.

Oui, tu devrais l’acheter si tu veux un déclic financier

Achète-le si ton objectif est de changer ta manière de voir l’argent, le travail et la construction d’un patrimoine. C’est un livre qui aide à comprendre pourquoi un bon salaire ne suffit pas toujours, et pourquoi la différence entre actifs et passifs peut transformer tes décisions.

Tu es un bon candidat si :

- Tu as l’impression de stagner financièrement malgré tes efforts

- Tu veux comprendre les bases de l’éducation financière sans jargon

- Tu veux une grille de lecture simple pour améliorer tes choix

- Tu cherches une lecture motivante qui te pousse à passer à l’action

Dans ce cas, l’achat a du sens, parce que l’impact vient du changement de perspective. Et ce changement peut te faire économiser ou gagner bien plus que le prix du livre sur le long terme.

Non, tu ne devrais pas l’acheter si tu veux une méthode détaillée

Ne l’achète pas si tu attends un plan d’action complet, des stratégies d’investissement expliquées pas à pas, des exemples chiffrés, ou une approche très technique. Le livre te donne une direction, pas une procédure précise.

Passe ton tour si :

- Tu veux investir tout de suite avec une méthode claire et structurée

- Tu cherches des données, des sources, des preuves et une approche rigoureuse

- Tu es déjà avancé en investissement et gestion de patrimoine

- Tu n’aimes pas les livres orientés mindset et narration

Acheter ou emprunter : le choix le plus rationnel

Si tu hésites, la solution simple est d’abord de l’emprunter. Si tu accroches au style et aux idées, tu pourras ensuite l’acheter pour le relire et l’annoter. C’est un livre qui a plus de valeur quand tu y reviens, parce que tu le comprends différemment selon ton niveau et ta situation.

Comment savoir rapidement si c’est un bon achat pour toi

Pose-toi ces trois questions :

- Est-ce que je comprends clairement la différence entre actif et passif dans ma vie

- Est-ce que je construis aujourd’hui quelque chose qui peut me rapporter sans que je travaille plus

- Est-ce que je me sens en contrôle de mes finances, ou est-ce que je subis le mois suivant

Si tu réponds non à au moins deux questions, ce livre a de fortes chances de t’être utile.

Verdict final

Oui, il vaut l’achat si tu veux un déclencheur mental et une base simple en éducation financière. Non, il ne vaut pas l’achat si tu attends une méthode précise et immédiatement applicable. Dans le bon contexte, c’est un excellent point de départ pour reprendre le contrôle et construire une stratégie financière plus intelligente.

10. FAQ

Est-ce que Père riche, père pauvre est vraiment utile si je débute en finances personnelles ? ▼

En quoi ce livre peut m’aider concrètement à améliorer ma situation financière ? ▼

Est-ce que Père riche, père pauvre donne une méthode précise pour investir ? ▼

Ce livre vaut-il le coup si j’ai déjà un bon salaire ? ▼

Pourquoi acheter le livre plutôt que lire un résumé sur internet ? ▼

Merci d’avoir lu cet article.

Retrouve le livre ci-dessous, dans le format qui te convient le mieux👇

Note: Tape Kaprentu + (nom du livre) sur Google pour retrouver un avis de livre rapidement.

Si tu veux reprendre le contrôle de ton argent et construire des bases solides,

Découvre l’eBook Kaprentu 👇

Gérer son argent quand on part de zéro et passe à l’action dès maintenant.

📚 À lire aussi :