Prenez votre argent en main - Devenir riche, ça s'apprend ! de Matthias Baccino : Avis honnête - Qu’apprends-tu vraiment dans ce livre ?

SOMMAIRE

- Pourquoi je n’arrive jamais à garder de l’argent à la fin du mois ?

- “Prenez votre argent en main” : de quoi parle le livre, exactement ?

- Résumé du livre : l’histoire d’une reprise en main financière

- Qu’est-ce que tu vas apprendre concrètement en le lisant ?

- Quelles sont les idées clés à retenir (et à appliquer) ?

- Pour qui ce livre est-il fait ?

- Pour qui ce livre ne sert à rien ?

- Mon avis honnête : vaut-il vraiment le coup ?

- Faut-il l’acheter ou passer ton chemin ?

- FAQ

1. Pourquoi je n’arrive jamais à garder de l’argent à la fin du mois ?

Vous avez peut-être l’impression de faire “ce qu’il faut” : vous travaillez, vous payez vos factures, vous évitez les grosses folies… et pourtant, à la fin du mois, le compte retombe proche de zéro. Ce scénario est plus courant qu’on ne le croit. Et il ne dit pas forcément que vous êtes irresponsable. Il dit surtout une chose : votre argent n’a pas de plan.

Le vrai problème n’est pas uniquement le niveau de revenus. Beaucoup de personnes augmentent leur salaire… et restent dans la même situation. Elles gagnent plus, mais dépensent aussi plus, souvent sans s’en rendre compte. Résultat : aucune marge, aucune sécurité, aucune progression.

1) Vous subissez vos dépenses au lieu de les piloter

Quand on ne suit pas ses dépenses, on se raconte souvent une histoire rassurante : “Je sais à peu près où va mon argent.” En réalité, “à peu près” suffit à créer un trou. Parce qu’un trou financier, ce n’est pas un gros achat isolé. Ce sont des petites sorties répétées, des abonnements oubliés, des frais bancaires, des achats impulsifs, des repas pris sur le pouce, des livraisons, des “petites récompenses” après une journée difficile.

Tout cela ne se voit pas sur le moment. Mais à la fin du mois, la somme est bien réelle.

Ce qui bloque, ce n’est pas votre intelligence. C’est l’absence de visibilité. Sans visibilité, vous ne choisissez pas. Vous réagissez.

2) Votre budget, si vous en avez un, est trop vague ou trop strict

Deux erreurs sont très fréquentes.

La première : un budget flou. Des catégories trop larges, peu de limites, aucun suivi. Vous avez l’impression d’avoir fait un effort, mais il ne se passe rien.

La seconde : un budget trop strict. Un budget qui vous interdit tout, qui vous frustre, qui vous demande une discipline “parfaite”. Il tient deux semaines, puis craque. Et quand il craque, vous compensez. Vous dépensez plus, vous culpabilisez, puis vous abandonnez.

Un bon budget doit être simple, réaliste et compatible avec votre vie. Il doit vous aider à respirer, pas vous punir.

3) Vous confondez épargne et “ce qu’il reste”

C’est le piège numéro un : se dire qu’on épargnera à la fin du mois. Dans la vraie vie, il ne reste souvent rien. Et même quand il reste quelque chose, une dépense imprévue arrive : réparation, facture, santé, cadeau, vacances, impôts.

Si l’épargne dépend du “reste”, elle devient un accident heureux, pas une stratégie. Et sans stratégie, vous ne construisez ni sécurité, ni projets, ni liberté.

4) Vous n’avez pas de système automatique

Le cerveau humain est très mauvais pour être constant. Surtout quand la fatigue, le stress et les urgences s’invitent. Compter sur la motivation pour mieux gérer son argent, c’est comme compter sur la motivation pour manger parfaitement sain toute l’année. Ça finit par lâcher.

Ce qui change tout, c’est un système. Un système qui décide à votre place quand vous n’avez pas l’énergie.

Exemples concrets : virements automatiques, plafonds, alertes, comptes séparés, règles simples. Quand c’est automatisé, vous n’avez plus besoin d’y penser en permanence. Et vous arrêtez de négocier avec vous-même tous les mois.

5) Votre argent sert votre quotidien, pas vos objectifs

Beaucoup de gens ne gardent pas d’argent parce qu’ils n’ont pas d’objectif clair et chiffré. Sans objectif, chaque dépense semble justifiée. Sans priorité, tout passe au même niveau : l’utile, l’agréable, l’impulsif, l’exceptionnel.

À l’inverse, quand vous savez ce que vous voulez vraiment, vos décisions deviennent plus simples. Vous commencez à arbitrer. Vous ne vous privez pas “pour vous priver”. Vous choisissez.

Les objectifs peuvent être très concrets : constituer une épargne de sécurité, rembourser un crédit, financer un projet, investir sur le long terme, préparer une transition de carrière, réduire le stress financier. Peu importe l’objectif, tant qu’il existe et qu’il est mesurable.

6) Les imprévus ne sont pas imprévus, mais vous les payez comme tels

La voiture, la santé, les cadeaux, les vacances, les impôts, l’entretien de la maison : ce ne sont pas des surprises. Ce sont des dépenses prévisibles, mais irrégulières. Et quand elles arrivent, elles cassent votre mois.

Sans réserve dédiée, vous les payez dans le budget courant, vous videz le compte, puis vous avez l’impression que “rien ne marche”.

La solution n’est pas de croiser les doigts. La solution est de prévoir ces dépenses à l’avance, petit à petit, pour qu’elles ne deviennent plus des chocs.

7) L’inflation du style de vie vous rattrape

Quand on gagne plus, on monte naturellement le niveau : meilleur logement, sorties plus fréquentes, équipement plus cher, petits conforts. C’est normal. Mais si cette hausse suit exactement votre hausse de revenus, vous ne progressez jamais.

Vous n’avez pas besoin de vivre “comme un moine”. Vous avez besoin de garder une partie de chaque augmentation pour renforcer votre sécurité, votre épargne et vos investissements. Sinon, vous travaillez plus pour ressentir la même chose.

La vraie question à se poser

Si vous n’arrivez pas à garder de l’argent à la fin du mois, la question n’est pas “Pourquoi je suis nul ?”. La question est : “Quel système je dois mettre en place pour que mon argent travaille pour moi au lieu de disparaître ?”

Parce que la différence entre quelqu’un qui subit et quelqu’un qui construit n’est pas une question de chance. C’est une question de méthode, de clarté et de régularité. Et ça, ça s’apprend.

2. “Prenez votre argent en main” : de quoi parle le livre, exactement ?

Prenez votre argent en main est un livre de finances personnelles qui s’adresse à celles et ceux qui veulent reprendre le contrôle de leur budget, mieux gérer leur épargne et comprendre comment investir de façon cohérente, avec un objectif clair : construire une trajectoire vers l’indépendance financière. Le propos est simple : l’argent n’est pas une affaire de talent réservé à une minorité, c’est une compétence. Et comme toute compétence, elle se travaille.

L’auteur, Matthias Baccino, met l’accent sur une approche concrète et progressive. Le livre ne part pas de la théorie, il part du quotidien. Il s’adresse aux personnes qui se sentent bloquées, qui ne savent pas par où commencer ou qui ont l’impression de faire des efforts sans résultats durables. L’idée centrale est de passer d’une gestion “au feeling” à une organisation structurée, capable de résister aux imprévus et de créer des progrès visibles mois après mois.

Une promesse claire : passer de la confusion à la maîtrise

Le livre vise trois résultats très recherchés sur Google et dans la vie réelle :

D’abord, comprendre où va l’argent et pourquoi il disparaît. Ensuite, réussir à épargner régulièrement sans se sentir privé en permanence. Enfin, investir avec une logique de long terme plutôt que de chercher des coups rapides ou des solutions magiques.

Autrement dit, le livre se positionne comme un guide de “mise en ordre” financière. Il vous aide à clarifier votre situation, à définir des priorités, et à mettre en place des habitudes simples qui se répètent sans effort excessif.

Un livre de gestion de budget, d’épargne et d’investissement pour débutants

Si vous tapez “comment gérer son budget”, “comment épargner tous les mois” ou “comment commencer à investir”, vous cherchez probablement une méthode accessible. C’est précisément l’angle de Prenez votre argent en main.

Le livre vise un public large, souvent débutant ou intermédiaire, qui veut :

Une méthode pour reprendre la main sur ses finances personnelles

Des repères pour éviter les erreurs fréquentes quand on débute

Un cadre pour faire des choix rationnels plutôt que guidés par la peur

Une vision long terme pour construire un patrimoine progressivement

Il ne s’agit pas d’un manuel technique bourré de jargon, ni d’un livre destiné aux professionnels de la finance. Le ton se veut pédagogique et orienté action, avec des principes qui se traduisent en décisions simples dans la vraie vie.

Un angle “indépendance financière” sans promesse irréaliste

Beaucoup de contenus sur l’indépendance financière tombent dans l’excès : promesses rapides, stratégies risquées, raccourcis douteux. Ici, l’indépendance financière est présentée comme une conséquence logique d’une trajectoire bien construite.

Le livre insiste sur une idée importante : devenir riche ne dépend pas d’un coup de chance, mais d’un plan reproductible. Reprendre le contrôle de son argent, augmenter sa capacité d’épargne, investir de manière régulière et laisser le temps faire le travail. C’est une logique de constance, pas de sensationnel.

Ce que le livre n’est pas

Prenez votre argent en main n’est pas un guide de trading, ni une méthode pour gagner de l’argent rapidement. Ce n’est pas non plus un livre qui vous promet une recette universelle qui fonctionne sans effort. L’ambition est plus réaliste et plus utile : donner une structure, une compréhension et des habitudes solides.

Si vous cherchez des “astuces” pour doubler votre argent en trois mois, vous risquez d’être déçu. Si vous cherchez une méthode pour arrêter de subir vos finances et construire une base durable, vous êtes exactement dans la cible.

Pourquoi ce livre attire autant les lecteurs

Ce type de livre fonctionne parce qu’il répond à des douleurs très fréquentes :

Le stress de fin de mois

La difficulté à épargner malgré la bonne volonté

La peur de se lancer dans l’investissement

Le sentiment d’être en retard par rapport aux autres

L’impression de ne jamais “avancer” financièrement

Prenez votre argent en main se place comme un point de départ : un guide pour remettre de l’ordre, reprendre confiance et construire des résultats concrets. Le message de fond est clair : la maîtrise financière n’est pas réservée à une élite. Elle se construit, étape par étape, avec une méthode simple et une exécution régulière.

3. Résumé du livre : l’histoire d’une reprise en main financière

Le point de départ est simple et très réaliste : beaucoup de gens travaillent, gagnent correctement leur vie, mais restent bloqués dans une sensation de fragilité. Le compte descend vite, l’épargne est irrégulière, et chaque imprévu ressemble à une petite crise. Dans ce contexte, l’argent devient une source de stress plutôt qu’un outil. Le livre raconte comment sortir de ce cycle en remettant de l’ordre, sans viser la perfection, mais en construisant une méthode solide.

L’histoire avance comme un parcours de reprise de contrôle. D’abord, il faut arrêter de piloter “au ressenti”. Tant que l’on ne sait pas précisément où part l’argent, on ne peut pas reprendre la main. Le livre pousse à regarder la réalité en face, non pas pour culpabiliser, mais pour retrouver de la clarté. Identifier les dépenses fixes, les dépenses variables et les dépenses invisibles permet de comprendre pourquoi l’argent disparaît même quand on a l’impression de faire attention.

Une fois la visibilité retrouvée, l’auteur amène une idée centrale : le budget n’est pas une punition, c’est une stratégie. Le but n’est pas de se priver, mais de décider. Décider ce qui compte vraiment, ce qui peut être réduit sans douleur, et ce qui doit être sécurisé. À ce moment-là, la logique bascule : au lieu de vivre jusqu’à la fin du mois, on commence à organiser le mois dès le début. On construit un cadre simple où les dépenses ne prennent plus toute la place.

Puis vient la phase où l’on arrête de dépendre de la “motivation”. Le livre insiste sur l’intérêt de mettre en place des automatismes, parce que la régularité fait plus que les grands efforts ponctuels. Automatiser l’épargne, prévoir les dépenses irrégulières, limiter les fuites du quotidien, tout cela sert un objectif très concret : créer une marge. Cette marge est le vrai carburant de la progression financière.

À partir du moment où une marge existe, le récit change encore de nature. On ne cherche plus seulement à survivre au mois, on commence à bâtir une sécurité. L’idée d’un matelas financier revient comme un pivot psychologique. Quand une réserve existe, les imprévus cessent d’être des catastrophes. On retrouve du calme, et ce calme rend possible une décision plus ambitieuse : investir.

Le passage à l’investissement est présenté comme une étape logique, pas comme un saut dans le vide. Le livre met l’accent sur une approche compréhensible et durable, pensée pour les particuliers. Il rappelle que le risque n’est pas seulement dans les marchés, mais aussi dans l’inaction, car laisser son argent dormir revient souvent à perdre du pouvoir d’achat avec le temps. Investir devient alors une manière de protéger et de développer son capital, à condition d’adopter une méthode cohérente, d’éviter les modes et de privilégier une vision long terme.

Le fil narratif repose sur une conviction : l’indépendance financière n’est pas un rêve réservé à une minorité. Elle ressemble davantage à un résultat mathématique construit avec des habitudes simples répétées sur une longue période. Dépenser moins que ce que l’on gagne, augmenter son taux d’épargne, investir régulièrement, laisser le temps faire son travail. Le livre ne vend pas du spectaculaire. Il vend un plan. Et surtout, il cherche à remplacer la peur par la compréhension, afin que les décisions financières deviennent plus rationnelles, plus stables et plus alignées avec vos objectifs.

En résumé, le livre raconte une transformation : passer d’une gestion subie à une gestion choisie, puis d’une gestion choisie à une stratégie d’enrichissement progressive. Il ne promet pas une richesse instantanée. Il décrit une trajectoire. Une trajectoire où l’on gagne en clarté, en sérénité, et en puissance d’action, jusqu’à pouvoir viser une vraie liberté financière.

4. Qu’est-ce que tu vas apprendre concrètement en le lisant ?

Ce que ce livre apporte, ce n’est pas seulement de la motivation ou des idées générales. Il vise des compétences pratiques, applicables immédiatement, pour améliorer sa gestion de budget, développer son épargne et investir avec méthode. L’objectif est de transformer une situation floue en système clair, puis de rendre ce système durable, même quand la vie devient chargée.

Apprendre à faire un diagnostic financier simple et fiable

Vous apprenez à prendre une photo précise de votre situation financière actuelle. Pas une estimation au hasard, mais un état des lieux utile pour décider. L’idée est de savoir où vous en êtes vraiment, combien vous coûte votre mode de vie, et quelle marge vous avez pour progresser. Sans diagnostic, vous avancez à l’aveugle. Avec un diagnostic, vous savez exactement quoi corriger.

Apprendre à suivre ses dépenses sans y passer des heures

Le livre pousse vers une approche pragmatique : suivre ses dépenses pour comprendre les fuites, sans transformer sa vie en tableau Excel permanent. Vous apprenez à repérer les postes qui pèsent le plus, ceux qui dérapent, et ceux qui peuvent être optimisés facilement. Ce suivi sert une finalité claire : arrêter de découvrir les problèmes trop tard, quand le compte est déjà vide.

Apprendre à construire un budget qui tient dans la vraie vie

Beaucoup de budgets échouent parce qu’ils sont trop stricts ou trop compliqués. Le livre vous amène vers un budget utile, c’est-à-dire un budget qui vous aide à décider. Vous apprenez à équilibrer dépenses essentielles, plaisir, projets et épargne, avec une logique qui évite la frustration. Un budget efficace n’est pas celui qui interdit tout, c’est celui que vous pouvez tenir sur la durée.

Apprendre à épargner tous les mois, même avec un revenu moyen

L’un des apprentissages clés est de ne plus compter sur “ce qu’il reste” à la fin du mois. Vous apprenez à rendre l’épargne prioritaire, organisée et prévisible. L’idée est d’arrêter de traiter l’épargne comme une option et de la transformer en habitude. Même un petit montant régulier crée une progression visible et renforce la discipline sans douleur.

Apprendre à créer une épargne de sécurité qui vous enlève du stress

Vous apprenez à mettre en place un matelas financier pour gérer les imprévus sans panique. Cette réserve change tout : elle réduit le stress, évite les découverts, limite l’endettement, et vous donne plus de liberté de décision. Une épargne de sécurité solide est aussi la condition pour investir sereinement, car elle vous évite de devoir vendre au mauvais moment.

Apprendre à anticiper les dépenses irrégulières

Une grosse partie des difficultés financières vient de dépenses prévisibles mais mal préparées : impôts, assurance, réparations, vacances, cadeaux, santé. Vous apprenez à les identifier et à les lisser dans le temps. Quand ces dépenses sont anticipées, elles ne cassent plus votre budget et vous évitez l’effet yo-yo où vous reconstruisez puis vous retombez à zéro.

Apprendre à automatiser pour tenir sans motivation

Le livre insiste sur la puissance de l’automatisation. Vous apprenez à mettre en place des virements automatiques, des règles simples et des garde-fous pour réduire la tentation et la fatigue décisionnelle. L’objectif est de construire un système qui fonctionne quand vous êtes occupé, stressé ou moins discipliné, parce que c’est justement dans ces moments-là que l’on dérape.

Apprendre à investir avec une logique claire et long terme

Vous apprenez à aborder l’investissement comme une stratégie de construction de patrimoine, pas comme un jeu. Le livre vise à rendre l’investissement plus compréhensible, en rappelant les principes essentiels : horizon de temps, régularité, gestion du risque, cohérence avec vos objectifs. L’idée est d’investir avec méthode, plutôt que de suivre les modes ou de prendre des décisions sous l’effet de la peur.

Apprendre à éviter les erreurs classiques qui coûtent cher

Vous apprenez à reconnaître les pièges fréquents : se lancer sans réserve de sécurité, investir par excitation, changer de stratégie au premier stress, confondre volatilité et danger, ou chercher trop compliqué dès le départ. Éviter ces erreurs améliore vos résultats bien plus vite que de chercher le “meilleur produit” ou la “meilleure astuce”.

Apprendre à construire une trajectoire vers l’indépendance financière

Enfin, vous apprenez à relier vos décisions du quotidien à une trajectoire globale. Le livre met l’accent sur la logique : augmenter sa marge, augmenter son taux d’épargne, investir régulièrement, laisser le temps faire son travail. L’indépendance financière devient alors un objectif structuré, avec des étapes, plutôt qu’un concept vague ou inaccessible.

Au final, vous repartez avec des compétences actionnables : mieux gérer son argent, épargner de manière stable, investir avec sérénité, et avancer avec un plan concret. Ce sont des apprentissages simples, mais leur impact est énorme quand ils sont appliqués de façon régulière.

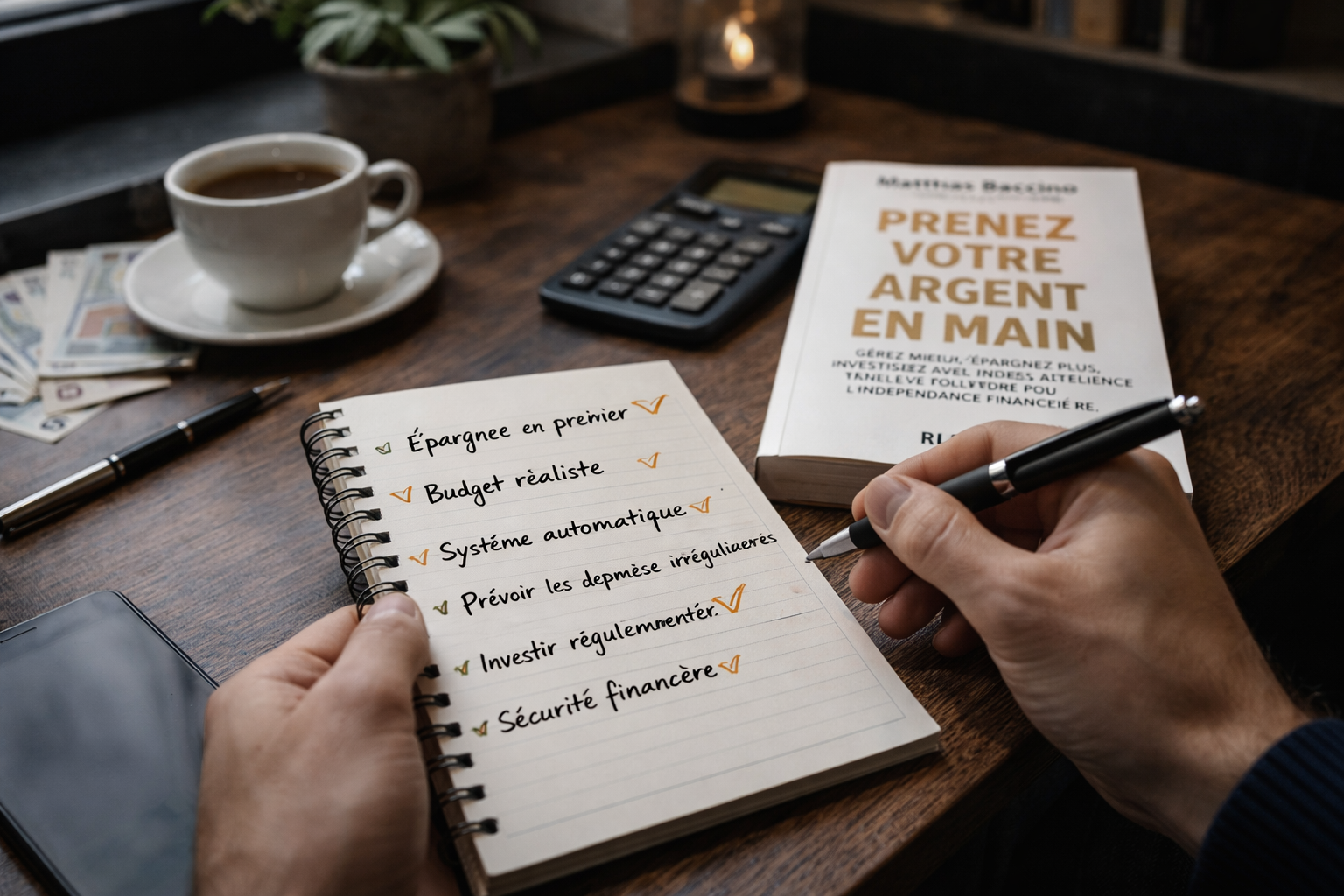

5. Quelles sont les idées clés à retenir (et à appliquer) ?

L’argent est une compétence, pas une chance

L’idée de base est que la richesse ne vient pas uniquement du niveau de salaire ou d’un coup de chance. Elle se construit avec des habitudes, des règles simples et une progression régulière. Apprendre à gérer son argent, c’est apprendre à décider, à prioriser et à tenir un cap.

La clarté financière vaut plus que l’intuition

Tant que vous gérez “au feeling”, vous ne pouvez pas corriger ce qui vous bloque. Voir clairement vos revenus, vos dépenses et votre marge change tout. La clarté retire une grande partie du stress, parce qu’elle transforme l’incertitude en décisions concrètes.

Le budget sert à choisir, pas à se priver

Un budget efficace n’est pas un outil de punition. C’est un plan de répartition qui donne une direction à votre argent. Il doit être réaliste et compatible avec votre quotidien. Si un budget vous frustre, vous l’abandonnez. S’il vous aide à arbitrer, vous progressez.

L’épargne doit être prioritaire, pas optionnelle

Si vous épargnez uniquement “si vous pouvez”, vous n’épargnez pas. L’idée clé est de placer l’épargne en premier, comme une dépense importante au même titre que le loyer. Même un montant modeste, s’il est régulier, crée une dynamique de progrès.

L’automatisation bat la motivation

La discipline parfaite n’existe pas. Le livre insiste sur la création d’un système qui fonctionne sans effort constant. Virements automatiques, règles simples, comptes séparés ou limites de dépenses permettent de réduire les décisions quotidiennes et d’éviter les craquages.

Les dépenses irrégulières ne doivent plus vous surprendre

Beaucoup d’imprévus sont en réalité prévisibles : impôts, assurances, entretien, santé, vacances, cadeaux. Les identifier et les provisionner évite de casser votre budget et empêche le cycle où vous recommencez à zéro après chaque gros paiement.

La sécurité financière est la base de tout le reste

Construire une épargne de sécurité n’est pas un luxe, c’est un pilier. Elle protège contre les coups durs, réduit l’endettement et permet de prendre de meilleures décisions. Sans réserve, vous vivez sous tension. Avec une réserve, vous reprenez du contrôle.

Investir, c’est gérer le temps autant que l’argent

L’investissement n’est pas réservé aux experts. L’idée est de comprendre que le temps est votre allié principal. La régularité et l’horizon long terme comptent souvent plus que le choix parfait. Une stratégie tenue sur la durée est plus puissante qu’une stratégie brillante abandonnée.

Le risque ne se résume pas aux marchés

Le livre rappelle que ne rien faire comporte aussi un risque, notamment celui de laisser l’inflation réduire votre pouvoir d’achat. Le vrai sujet est de choisir un niveau de risque cohérent avec votre situation, votre réserve de sécurité et vos objectifs, plutôt que de décider sous l’effet de la peur.

La simplicité est une force

Chercher compliqué trop tôt fait souvent perdre du temps et de l’argent. Une méthode simple, appliquée avec constance, donne de meilleurs résultats qu’un plan sophistiqué jamais exécuté. L’idée centrale est de privilégier des règles faciles à suivre et à maintenir.

L’indépendance financière est une trajectoire mesurable

L’indépendance financière est présentée comme le résultat d’un enchaînement logique : augmenter sa marge, augmenter son taux d’épargne, investir régulièrement, laisser le temps agir. Ce n’est pas un objectif abstrait. C’est une trajectoire que l’on peut découper en étapes et suivre dans le temps.

La régularité fait la différence

Vous n’avez pas besoin d’être parfait. Vous avez besoin d’être constant. Les décisions financières gagnantes sont souvent banales : éviter les fuites, automatiser, épargner, investir, tenir. Répétées sur des années, elles créent un résultat que beaucoup pensent inaccessible.

6. Pour qui ce livre est-il fait ?

Ce livre s’adresse avant tout aux personnes qui veulent des résultats concrets avec une méthode simple, sans jargon et sans complexité inutile. Il vise les lecteurs qui ressentent un décalage entre leurs efforts et leurs résultats, et qui veulent enfin comprendre comment mieux gérer leur argent, épargner régulièrement et investir avec une logique long terme.

Vous débutez en finances personnelles et vous voulez une méthode claire

Si vous vous sentez perdu face aux termes financiers, aux conseils contradictoires et aux vidéos qui promettent tout et n’importe quoi, ce livre est adapté. Il convient aux débutants qui veulent apprendre les bases solides : budget, épargne, organisation, premiers pas vers l’investissement. L’objectif est de construire une compréhension simple et actionnable, pas de devenir expert en produits financiers.

Vous gagnez de l’argent, mais vous n’avez pas de visibilité

Le livre est utile si vous avez un revenu stable mais que vous ne savez pas exactement où part votre argent. Si vous finissez souvent le mois sans marge, malgré l’impression de “ne pas abuser”, vous êtes dans la cible. Il parle à ceux qui veulent reprendre le contrôle, obtenir une vue claire et arrêter de subir les dépenses du quotidien.

Vous n’arrivez pas à épargner de manière régulière

Si votre épargne dépend du hasard, de la motivation ou d’un “bon mois”, vous trouverez des repères. Le livre s’adresse aux personnes qui veulent transformer l’épargne en habitude, avec une logique simple et durable. Il convient aussi si vous avez déjà essayé de vous discipliner, mais que cela n’a jamais tenu plus de quelques semaines.

Vous voulez un plan réaliste vers l’indépendance financière

Le livre s’adresse à celles et ceux qui cherchent à construire un patrimoine et à augmenter leur liberté financière, sans fantasme de richesse rapide. Si vous voulez comprendre comment se construit une trajectoire financière cohérente, étape par étape, ce contenu est fait pour vous. Il convient particulièrement aux lecteurs motivés par une vision long terme et par l’idée de faire travailler leur argent au fil du temps.

Vous avez peur d’investir et vous voulez comprendre avant d’agir

Beaucoup de personnes repoussent l’investissement par peur de perdre, par manque de connaissances ou parce qu’elles ont vu des mauvaises expériences autour d’elles. Ce livre vise justement ce profil : ceux qui veulent investir sans se précipiter, en comprenant les principes essentiels, en adoptant une approche structurée et en évitant les décisions impulsives.

Vous cherchez un cadre pour arrêter les erreurs qui se répètent

Si vous tombez souvent dans le même cycle, dépenses non anticipées, découvert, rattrapage, puis retour à zéro, le livre est pertinent. Il s’adresse aux personnes qui veulent mettre fin au mode survie financier, sécuriser leur quotidien et éviter les décisions prises sous stress.

Vous préférez l’action à la théorie

Enfin, ce livre correspond aux lecteurs qui aiment les approches pratiques. Si vous cherchez des principes qui se traduisent en habitudes, en règles simples et en décisions concrètes, vous êtes dans le bon public. L’idée est d’avoir une méthode applicable, pas une lecture inspirante qui ne change rien une fois le livre refermé.

7. Pour qui ce livre ne sert à rien ?

Ce livre n’est pas inutile en soi, mais il peut être un mauvais choix si vos attentes ne correspondent pas à son approche. Il vise une progression réaliste, structurée et durable. Si vous cherchez autre chose, vous risquez de le trouver trop simple, trop “fondations”, ou pas assez spectaculaire.

Vous cherchez une méthode pour devenir riche rapidement

Si votre objectif est de trouver un raccourci, une astuce ou une technique pour gagner beaucoup d’argent en peu de temps, ce livre ne vous apportera pas ce que vous voulez. Il ne repose pas sur des promesses de gains rapides, mais sur des habitudes répétées et une logique long terme. Si vous aimez les promesses du type “argent facile”, vous serez frustré.

Vous voulez du trading, des stratégies avancées ou des techniques complexes

Si vous êtes déjà à l’aise avec l’investissement, que vous maîtrisez les produits, les indicateurs, les optimisations fiscales poussées ou la construction de portefeuilles sophistiqués, vous trouverez probablement le contenu trop introductif. Le livre vise d’abord les bases solides, pas le perfectionnement technique pour investisseurs expérimentés.

Vous refusez de regarder vos chiffres en face

Le livre suppose un minimum d’honnêteté avec soi-même. Si vous ne voulez pas suivre vos dépenses, si vous refusez d’analyser vos habitudes, ou si vous préférez rester dans le flou pour éviter l’inconfort, il ne servira à rien. Sans visibilité, aucune méthode ne fonctionne. Ce n’est pas un problème de livre, c’est un problème d’engagement.

Vous n’êtes pas prêt à appliquer une méthode simple sur la durée

Lire sans agir ne change rien. Si vous avez l’habitude de consommer des conseils financiers comme du divertissement, sans jamais mettre en place un système, vous risquez de rester au même point. Le contenu est utile seulement si vous acceptez de répéter des actions basiques pendant des mois. Si vous cherchez une transformation instantanée, ce n’est pas le bon format.

Vous attendez une solution unique qui marche pour tout le monde

Si vous voulez un plan “clé en main” qui s’applique sans adaptation, vous serez déçu. Les finances personnelles dépendent de votre revenu, de votre situation familiale, de vos charges, de vos objectifs et de votre tolérance au risque. Le livre donne un cadre, mais il ne peut pas être une recette universelle qui supprime toute réflexion.

Vous êtes dans une situation d’urgence extrême et vous cherchez une réponse immédiate

Si vous êtes en crise financière aiguë, avec des dettes lourdes, des impayés urgents ou une situation instable à très court terme, le livre peut ne pas suffire seul. Il apporte une structure, mais il ne remplace pas un plan d’urgence personnalisé, une négociation de dettes ou un accompagnement spécifique. Dans ce cas, vous aurez besoin d’actions immédiates et d’un soutien adapté à votre contexte.

Vous voulez être rassuré sans changer vos habitudes

Certaines personnes veulent un livre qui confirme qu’elles font déjà tout correctement. Si votre objectif est uniquement de vous rassurer, sans remettre en question vos dépenses, votre organisation ou votre discipline, ce livre ne vous apportera pas grand-chose. Son intérêt vient justement du passage à l’action et de l’amélioration progressive.

En résumé, ce livre ne sert à rien si vous cherchez du spectaculaire, du rapide ou du complexe. Il sert si vous voulez des bases solides et une méthode que vous pouvez appliquer dans la vraie vie.

8. Mon avis honnête : vaut-il vraiment le coup ?

Mon avis est simple : ce livre est utile si vous voulez reprendre le contrôle de vos finances avec une méthode claire, mais il ne fera rien à votre place. Il a une vraie valeur pour les débutants et les profils “intermédiaires” qui stagnent, parce qu’il remet de l’ordre, recadre les priorités et pousse vers des actions concrètes. En revanche, si vous cherchez des stratégies sophistiquées, des optimisations avancées ou des promesses spectaculaires, vous risquez de le trouver trop basique.

Ce que j’ai trouvé vraiment efficace

Le point fort principal, c’est la capacité à rendre la gestion de l’argent plus simple et plus applicable. Le livre insiste sur des fondamentaux qui fonctionnent dans la vraie vie : visibilité sur les dépenses, construction d’une marge, automatisation, discipline réaliste. Ce ne sont pas des idées “sexy”, mais ce sont celles qui changent réellement une trajectoire financière.

Autre point positif : le ton encourage une relation plus saine à l’argent. On sort de la culpabilité et de la confusion pour aller vers la clarté et la décision. Le message est pragmatique : vous n’avez pas besoin d’être parfait, vous avez besoin d’un système. C’est une approche qui aide à tenir sur la durée, ce qui est le vrai enjeu quand on veut épargner et investir.

Enfin, le livre a un mérite important : il recentre sur le long terme. Beaucoup de contenus financiers poussent à l’agitation, à la recherche du “meilleur” investissement, du “bon” timing, de la tendance du moment. Ici, l’idée dominante est plutôt d’être régulier, cohérent et patient. Pour la majorité des gens, c’est exactement la direction la plus efficace.

Ce qui peut décevoir certains lecteurs

Le premier risque de déception, c’est la simplicité. Si vous avez déjà lu plusieurs livres de finances personnelles, vous retrouverez probablement des principes connus. Le livre n’a pas vocation à réinventer la finance. Il est surtout là pour structurer et déclencher l’action.

Deuxième limite possible : si vous attendez des détails techniques approfondis sur les produits d’investissement, la fiscalité ou des stratégies avancées, vous resterez sur votre faim. L’approche est plutôt de poser un cadre et de vous aider à investir de manière compréhensible et durable, sans entrer dans un niveau expert.

Enfin, comme tout livre de développement financier, il ne remplace pas votre situation personnelle. Vos revenus, vos charges, votre famille, vos dettes et vos objectifs comptent. Le livre donne une méthode, mais c’est à vous d’adapter le rythme et les priorités.

Le vrai verdict

Oui, il vaut le coup si vous voulez une base solide, une méthode structurée et des habitudes faciles à maintenir. C’est un livre qui peut faire gagner beaucoup de temps, parce qu’il évite de se disperser et qu’il met l’accent sur ce qui compte vraiment.

Mais il ne vaut le coup que si vous l’utilisez comme un guide d’exécution. Si vous le lisez comme un contenu inspirant sans appliquer, l’effet sera proche de zéro. La valeur du livre se mesure à ce que vous mettez en place après lecture, pas à ce que vous comprenez pendant la lecture.

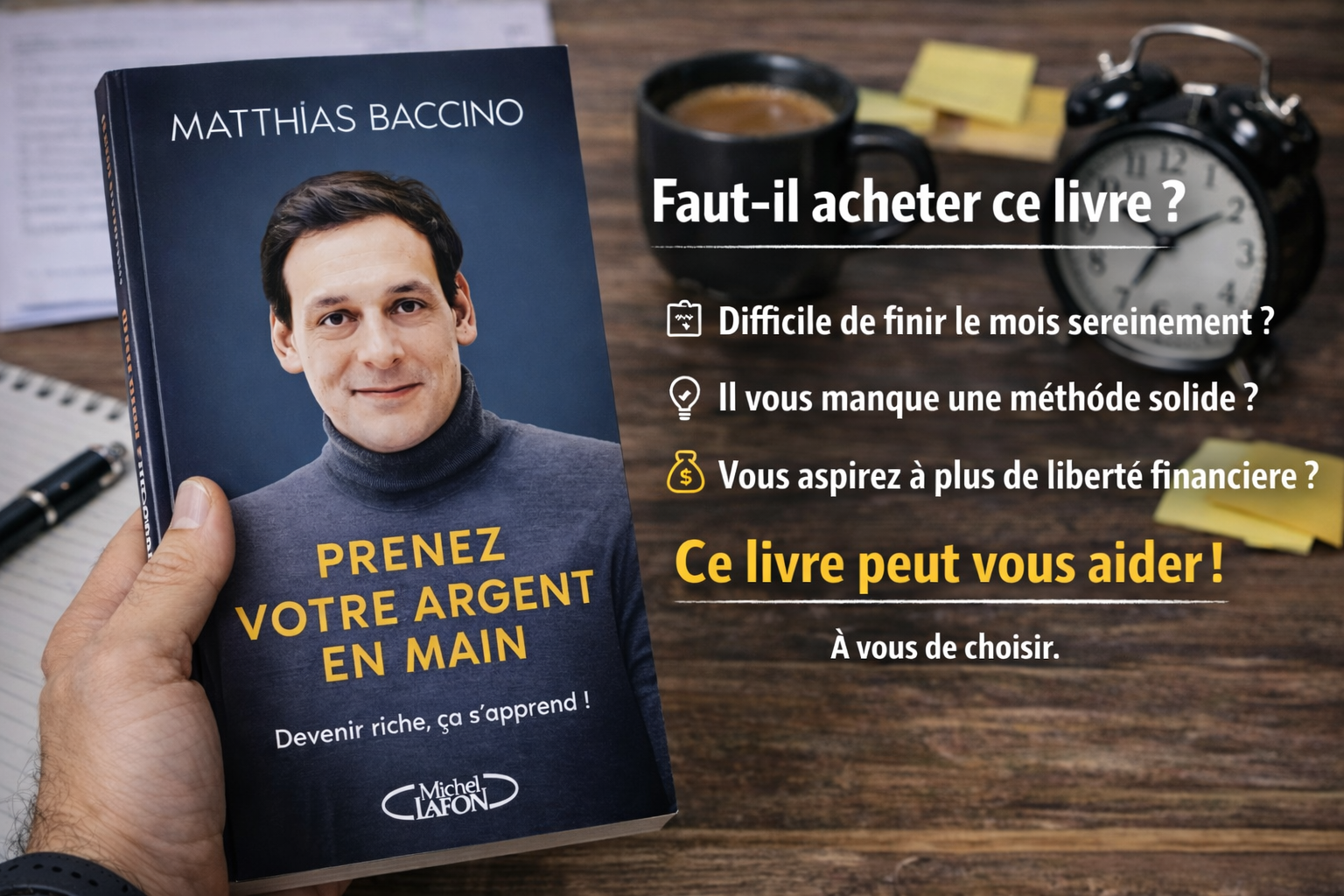

9. Faut-il l’acheter ?

La réponse dépend surtout de votre situation actuelle et de ce que vous attendez d’un livre sur l’argent. Prenez votre argent en main est pertinent si vous cherchez une méthode simple pour mieux gérer votre budget, épargner régulièrement et investir avec une logique long terme. Si vous êtes prêt à appliquer des principes concrets, l’achat a du sens. Si vous cherchez du spectaculaire ou du très technique, vous pouvez passer votre chemin.

Achetez-le si vous voulez des bases solides et un plan clair

Vous devriez l’acheter si vous vous reconnaissez dans l’un de ces cas :

Vous finissez souvent le mois sans comprendre où est passé votre argent

Vous n’arrivez pas à épargner de manière stable, malgré de bonnes intentions

Vous voulez apprendre à investir sans stress et sans vous perdre dans le jargon

Vous cherchez un cadre simple pour construire une trajectoire vers l’indépendance financière

Vous préférez une approche structurée à des conseils dispersés sur Internet

Dans ces situations, le livre peut être rentable, non pas parce qu’il promet des miracles, mais parce qu’il peut vous éviter des erreurs coûteuses et vous aider à installer un système durable. Un seul mois mieux organisé, avec moins de fuites et plus de régularité, peut déjà compenser largement le prix du livre.

Ne l’achetez pas si vous voulez du rapide, du trading ou du niveau avancé

Passez votre chemin si :

Vous cherchez une méthode pour gagner beaucoup d’argent rapidement

Vous voulez des stratégies de trading ou des techniques sophistiquées

Vous maîtrisez déjà les bases, vous investissez depuis longtemps, et vous voulez du contenu expert

Vous n’avez pas l’intention de mettre en place un budget, une automatisation ou une discipline régulière

Dans ces cas-là, vous risquez de trouver le contenu trop introductif ou trop axé sur les fondamentaux.

Mon conseil pratique pour décider sans regret

Si votre problème principal est l’organisation financière et la régularité, achetez-le. C’est exactement ce que ce type de livre peut améliorer rapidement, à condition d’appliquer.

Si votre problème principal est la recherche de performance, d’optimisation avancée ou de stratégies complexes, ne l’achetez pas. Vous aurez besoin d’un contenu plus technique et plus spécialisé.

Verdict

Achetez-le si vous voulez une méthode claire, réaliste et applicable pour reprendre votre argent en main et avancer vers plus de liberté financière.

Passez votre chemin si vous cherchez une solution rapide, une promesse de gains élevés, ou un contenu d’investisseur avancé.

10. FAQ

Est-ce que ce livre est adapté si je débute totalement en finances personnelles ? ▼

En combien de temps je peux voir des résultats concrets sur mon budget ? ▼

Est-ce que ça m’aide vraiment à commencer à investir sans me tromper ? ▼

Est-ce utile même si je n’ai pas un gros salaire ? ▼

Pourquoi acheter ce livre plutôt que regarder des contenus gratuits ? ▼

Merci d’avoir lu cet article.

Retrouve le livre ci-dessous, dans le format qui te convient le mieux👇

Note: Tape Kaprentu + (nom du livre) sur Google pour retrouver un avis de livre rapidement.

Si tu veux reprendre le contrôle de ton argent et construire des bases solides,

Découvre l’eBook Kaprentu 👇

Gérer son argent quand on part de zéro et passe à l’action dès maintenant.

📚 À lire aussi :